民間借貸的主要目的是為了激活民間閑置資金對(duì)經(jīng)營(yíng)活動(dòng)的支持,增加市場(chǎng)主體的活力����,減少市場(chǎng)主體融資難的問題 ,借款合同中約定的借款期限主要目的是為了保障借款人使用資金的時(shí)間����,并不是為了保護(hù)出借人以此獲取更多的利息利益。因此,《民法典》和原《合同法》中均規(guī)定了借款人可以提前償還借款����,且法院支持以實(shí)際借款的時(shí)間計(jì)算利息,除非雙方另有約定����。

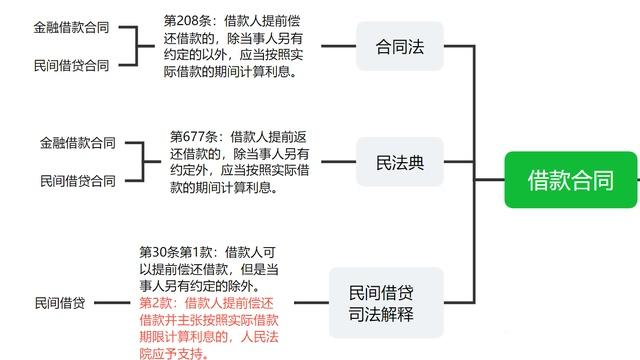

關(guān)于提前返還借款的法律規(guī)定,主要見于原《合同法》第208條�,現(xiàn)《民法典》第677條和《民間借貸司法解釋》第30條,這些法律規(guī)定規(guī)范的不僅僅是民間借貸關(guān)系����,如下圖:

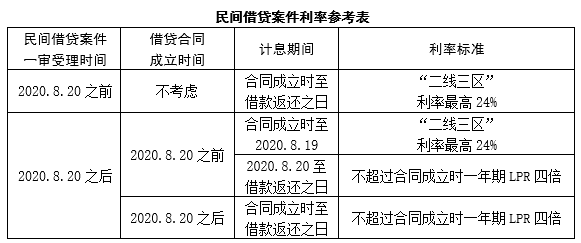

綜合《民間借貸司法解釋》第二十五條、第三十一條的規(guī)定��,該司法解釋施行后�,審理民間借貸案件涉及利率如何確定問題時(shí),可參考下表:

備注:民間借貸的“兩線三區(qū)”

民間借貸約定利息�����,要牢記“兩線三區(qū)”�。

1、兩線:指年利率24%和年利率36%���。

2���、三區(qū):

(1)司法保護(hù)區(qū):不高于年利率24%標(biāo)準(zhǔn)的約定利息��,法院予以保護(hù)��;

(2)高息無(wú)效區(qū):超過年利率36%標(biāo)準(zhǔn)的約定利息���,法院不予保護(hù)��,借款人已經(jīng)支付的超出部分�����,可要求出借人返還��;

(3) 自然債務(wù)區(qū)����,即自愿支付區(qū):年利率超過24%而不高于36%標(biāo)準(zhǔn)的利息,借款人可以自愿支付��。

相關(guān)法律法規(guī):

《中華人民共和國(guó)民法典》(2021年1月1日起施行)

第六百七十七條 借款人提前返還借款的��,除當(dāng)事人另有約定外,應(yīng)當(dāng)按照實(shí)際借款的期間計(jì)算利息�。

《最高人民法院關(guān)于審理民間借貸案件適用法律若干問題的規(guī)定》(2020年12月23日修正)

第三十條 借款人可以提前償還借款,但是當(dāng)事人另有約定的除外��。借款人提前償還借款并主張按照實(shí)際借款期限計(jì)算利息的��,人民法院應(yīng)予支持����。